Les émissions mondiales de dioxyde de carbone (CO2) provenant de la consommation d'énergie et de l'industrie pourraient atteindre leur maximum dès cette année, selon l'analyse des chiffres de l'Agence internationale de l'énergie (AIE) réalisée par Carbon Brief.

Le dernier World Energy Outlook 2023 de l'AIE indique qu'elle s'attend désormais à ce que les émissions de CO2 atteignent leur maximum "au milieu des années 2020" et le communiqué de presse qui l'accompagne indique que cela se produira "d'ici 2025".

Pourtant, les propres données de l'AIE montrent que le pic des émissions mondiales de CO2 sera atteint dès cette année, en partie à cause de ce que les perspectives décrivent comme "l'héritage" de la crise énergétique mondiale déclenchée par l'invasion de l'Ukraine par la Russie.

Voici d'autres points clés de l'examen approfondi des perspectives de l’AIE par Carbon Brief :

- L'utilisation mondiale de combustibles fossiles atteindra son maximum en 2025, deux ans plus tôt que prévu l'année dernière.

- Pour la première fois, le charbon, le pétrole et le gaz atteindront chacun leur maximum avant 2030 dans le cadre des politiques actuelles.

- Les pics d'utilisation des combustibles fossiles sont dus à la croissance "inarrêtable" des technologies bas-carbone.

- L'AIE a revu à la hausse ses prévisions concernant la capacité solaire mondiale en 2050, de 69 % par rapport à l'année dernière.

- L'AIE s'attend à ce qu'il y ait 20 % de véhicules électriques en plus sur les routes en 2030 par rapport à l'année dernière.

L'accent mis sur le ralentissement de la croissance économique et l'adoption plus rapide de technologies bas-carbones en Chine, où la demande de combustibles fossiles devrait atteindre son maximum en 2024.

Pourtant, les politiques climatiques sont loin d'être suffisantes pour limiter le réchauffement à 1,5°C, prévient l'AIE.

Le rapport réitère les idées de l'AIE concernant cinq "piliers" pour maintenir la voie vers 1,5°C ouverte lors de la COP28, y compris des objectifs visant à tripler la capacité renouvelable et à doubler le taux d'amélioration de l'efficacité énergétique d'ici 2030.

(Voir la couverture par Carbon Brief des précédentes perspectives énergétiques mondiales de l'AIE en 2022, 2021, 2020, 2019, 2018, 2017, 2016 et 2015).

Perspectives énergétiques mondiales

Le World Energy Outlook (WEO) de l'AIE est publié chaque année à l'automne. Il est largement considéré comme l'une des contributions annuelles les plus influentes au débat sur le climat et l'énergie.

Les perspectives explorent une série de scénarios représentant différents avenirs possibles pour le système énergétique mondial. Ces scénarios sont élaborés à l'aide du "modèle énergétique et climatique mondial" de l'AIE.

Le scénario "émissions nettes nulles d'ici à 2050" (NZE), compatible avec un réchauffement de 1,5 °C, a été introduit en 2021 et mis à jour en septembre 2023.

Le rapport note que la voie vers 1,5 °C est rendue plus difficile par chaque année "d'émissions élevées et de progrès limités", mais ajoute que "l'accélération récente des énergies propres" maintient une voie ouverte.

Parallèlement au scénario NZE se trouve le "scénario des promesses annoncées" (APS), dans lequel les gouvernements ont le bénéfice du doute et sont censés atteindre tous leurs objectifs climatiques dans les délais et dans leur intégralité.

Enfin, le "scénario des politiques déclarées" (STEPS) représente "l'orientation dominante de l'évolution du système énergétique, sur la base d'un examen détaillé du paysage politique actuel". Dans ce cas, l'AIE ne s'intéresse pas à ce que les gouvernements disent, mais à ce qu'ils font réellement.

L'annexe B du rapport détaille les politiques et les objectifs inclus dans chaque scénario. En fait, l'AIE évalue le sérieux de chaque objectif et détermine s'il sera suivi d'effet.

Par exemple, les dispositions des USA avec l’Inflation Reduction Act sont incluses dans le scénario STEPS. Mais l'objectif américain de réduction des émissions de 50-52 % par rapport aux niveaux de 2005 d'ici à 2030 n'est atteint que dans le cadre de l'APS.

Parmi les nouvelles politiques incluses dans les STEPS depuis les perspectives de l'année dernière, on peut citer le programme japonais de "transformation verte" qui vise à augmenter la part des énergies renouvelables et du nucléaire dans le mix électrique du pays, ainsi qu'à garantir que toutes les nouvelles ventes de voitures soient à faible émission à partir de 2035.

Le Premier ministre japonais, Fumio Kishida, participe à une conférence sur la transformation verte à Tokyo. Crédit : Associated Press / Alamy Stock Photo

Le rapport souligne "qu'aucun des scénarios [...] ne doit être considéré comme une prévision". Il précise :

"L'intention n'est pas de guider le lecteur vers une vision unique de l'avenir, mais plutôt de promouvoir une compréhension plus profonde de la manière dont les différents leviers produisent des résultats divers, et des implications des différents plans d'action pour la sécurité et la durabilité du système énergétique."

En effet, la conception des scénarios signifie qu'il est pratiquement garanti que l'étude STEPS sera plus ambitieuse d'ici la publication des perspectives de l'année prochaine - nonobstant les récents reculs politiques au Royaume-Uni - à mesure que les gouvernements du monde entier continueront à mettre en œuvre leurs engagements.

Ce renforcement de l'ambition au fil du temps, à mesure que les promesses annoncées se transforment en politiques déclarées, ressort clairement des antécédents. (Voir ci-dessous les graphiques comparant les perspectives de l'AIE au fil du temps).

En 2021, le scenario NZE a occupé le devant de la scène dans les perspectives de l'AIE, le rapport le mentionnant 201 fois pour 100 pages, contre seulement 115 fois pour le STEPS.

L'année dernière, le scénario STEPS est revenu en force et cette tendance se poursuit dans les perspectives de 2023, qui mentionnent le scénario 247 fois pour 100 pages, contre seulement 157 pour le scénario NZE.

Un autre changement notable dans les perspectives 2023 est sa longueur plus courte, avec 356 pages, contre 524 l'année dernière et jusqu'à 810 en 2019. En conséquence, le rapport de cette année ne consacre que cinq pages à l'examen spécifique du charbon, du pétrole et du gaz, alors que l'édition 2022 leur consacrait 20 à 44 pages chacune.

Un pic d'émissions dès 2023

L'une des conclusions les plus frappantes des perspectives de cette année est que les émissions mondiales de CO2 liées à l'énergie pourraient atteindre leur maximum dès cette année, et au plus tard en 2025.

Carbon Brief comprend que l'agence n'a pas voulu mettre un point final à 2023, car le pic attendu des émissions mondiales sera affecté par la croissance économique, les conditions météorologiques et d'autres facteurs.

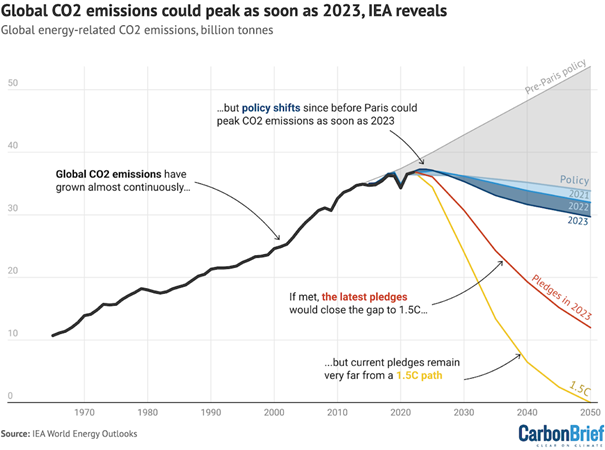

Cependant, la figure 1.15 du rapport montre clairement que les émissions de CO2 atteindront leur maximum cette année dans le cadre des politiques actuelles du scénario STEPS.

Cette courbe est reproduite dans la figure ci-dessous, qui illustre les changements de la trajectoire mondiale des émissions de CO2 depuis la signature de l'Accord de Paris en 2015.

La ligne noire épaisse montre comment, pendant la majeure partie de l'histoire récente, les émissions mondiales de CO2 ont progressé sans relâche, la croissance des populations et de la consommation d'énergie ayant entraîné une augmentation de l'utilisation des combustibles fossiles.

Le niveau de référence politique antérieur à Paris est indiqué en gris, ce qui montre qu'à la veille du sommet de la COP21 où l'accord a été conclu, l'AIE s'attendait à ce que les émissions continuent d'augmenter pendant des dizaines d'années.

Depuis 2015, l'adoption de nouvelles politiques climatiques et l'accélération de la diffusion des technologies bas-carbones ont permis de ralentir la croissance des émissions mondiales.

En 2021, l'AIE a estimé que les politiques gouvernementales avaient suffisamment progressé pour que les émissions mondiales de CO2 liées à l'énergie atteignent un pic (ligne gris-bleu), le déclin ultérieur s'accentuant dans les perspectives de 2022 (bleu clair).

Les perspectives de cette année (bleu foncé) prévoient que les émissions atteindront leur maximum dès 2023 dans le cadre des politiques actuelles, soit deux ans plus tôt que prévu en 2022, et qu'elles diminueront encore plus fortement après ce pic.

Émissions mondiales de CO2 provenant des combustibles fossiles et de l'industrie, en milliards de tonnes, 1965-2050. Le graphique montre les émissions historiques (noir), les politiques de référence avant Paris (gris, 2015 "scénario des politiques actuelles"), les politiques en 2021-2023 (bleu, "scénarios des politiques déclarées"), ainsi que les engagements en 2023 (rouge, "scénario des engagements annoncés") et la voie suggérée par l'AIE pour rester en dessous de 1,5°C (jaune, "scénario d'émissions nettes nulles d'ici 2050"). Source : Analyse de Carbon Brief par Simon Evans et Verner Viisainen des perspectives énergétiques mondiales 2015-2023 de l'AIE. Graphique réalisé par Tom Prater pour Carbon Brief.

Malgré l'amélioration des perspectives d'émissions mondiales, les perspectives montrent que les politiques actuelles restent largement insuffisantes pour respecter les engagements des gouvernements en matière de climat, y compris leurs objectifs à long terme d'émissions nettes nulles. S'ils étaient atteints, ces engagements se traduiraient par une baisse des émissions le long de la ligne rouge de la figure ci-dessus.

En outre, même si ces engagements étaient tenus, ils seraient loin d'être suffisants pour limiter le réchauffement à moins de 1,5 °C par rapport aux températures préindustrielles (ligne jaune).

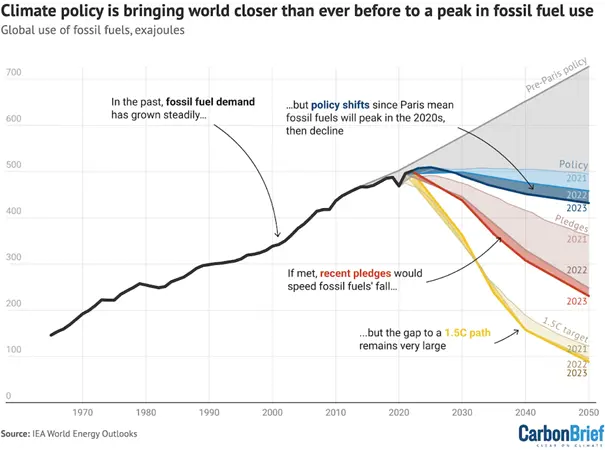

« Le début de la fin » pour les combustibles fossiles

L'AIE attribue l'évolution des perspectives d'émissions mondiales, du moins en partie, à la crise énergétique mondiale. Le rapport de l'année dernière indiquait que l'invasion de l'Ukraine par la Russie avait "donné un coup de fouet" à l'abandon des combustibles fossiles. Contrairement à certains commentaires, l'AIE réitère ce message :

"La dynamique de transition vers les énergies propres est désormais suffisante pour que la demande mondiale de charbon, de pétrole et de gaz naturel atteigne son point culminant avant 2030 dans le cadre de l'initiative STEPS."

Bien que l'agence ne donne pas de chiffres précis sur ces "points culminants" pour les combustibles fossiles - probablement en raison de l'incertitude entourant le calendrier exact - l'analyse par Carbon Brief des données de l'AIE montre que le charbon, le pétrole et le gaz atteindront des pics en 2022, 2028 et 2029, respectivement.

La demande mondiale pour les trois combustibles fossiles combinés atteindrait donc son maximum en 2025, comme le montre la ligne bleue foncée dans la figure ci-dessous. Cette courbe de 2023 est comparée à la demande historique de combustibles fossiles (en noir), à la ligne de base pré accord de Paris (en gris) et aux politiques antérieures (en bleu).

L'impact du respect par les pays de tous leurs engagements climatiques en 2021, 2022 et 2023 est illustré par les courbes rouges, tandis que la trajectoire de plus en plus étroite de l'AIE vers 1,5 °C est représentée en jaune.

Utilisation mondiale de combustibles fossiles, en exajoules, 1965-2050. Le graphique montre la demande historique (en noir), la politique de référence avant Paris (en gris, 2015 "scénario des politiques actuelles"), la politique en 2021-2023 (en bleu, "scénarios des politiques déclarées"), ainsi que les engagements en 2021-2023 (en rouge, "scénarios des engagements annoncés") et les voies suggérées par l'AIE pour rester en dessous de 1,5C en 2021-2023 (en jaune, "scénarios d'émissions nettes nulles d'ici 2050"). Source : Analyse de Carbon Brief par Simon Evans et Verner Viisainen des perspectives énergétiques mondiales 2015-2023 de l'AIE. Graphique réalisé par Tom Prater pour Carbon Brief.

L'affirmation de l'AIE selon laquelle le charbon, le pétrole et le gaz connaîtront des pics de demande au cours de cette décennie a suscité de vives réactions de la part du cartel des producteurs de pétrole de l'OPEP et de certaines grandes compagnies pétrolières américaines.

Toutefois, l'AIE se réfère à une série de données pour étayer ses conclusions, le taux de construction de nouvelles infrastructures de combustibles fossiles ayant déjà atteint son maximum dans des régions clés.

La croissance des capacités de production d'acier, de ciment et d'électricité à base de charbon a atteint son maximum en 2003, 2010 et 2012, respectivement.

De même, les ventes mondiales de voitures, de motos et de camions à moteur à combustion ont atteint leur maximum en 2017, 2018 et 2019, respectivement. Les ajouts de centrales électriques au gaz ont atteint leur maximum en 2002 et les ventes de chaudières au gaz en 2020.

Il s'agit là d'indicateurs avancés qui "préparent le terrain" pour un déclin de l'utilisation du charbon, du pétrole et du gaz au cours de la décennie, selon les perspectives.

Cependant, le rapport note que, dans le cadre des politiques actuelles, la demande de pétrole et de gaz entrerait dans un plateau prolongé après avoir atteint son maximum au cours de cette décennie. Comme le note Peter Zeniewski, analyste de l'énergie à l'AIE, sur Twitter, "[le pétrole et le gaz] resteraient en place, obstinément, pendant des décennies dans le cadre de l'initiative STEPS".

Malgré cela, le rapport souligne le risque d'un "surinvestissement" important dans le pétrole et le gaz, les niveaux actuels de dépenses étant "presque deux fois plus élevés" que le montant nécessaire pour atteindre l'objectif de 1,5°C de l'AIE. Selon le rapport, cela "crée un risque évident de blocage de l'utilisation des combustibles fossiles et de mise hors de portée de l'objectif de 1,5C".

Le rapport fait ensuite une référence à peine voilée à certains pays et aux grandes compagnies pétrolières, affirmant que leurs appels à l'augmentation des investissements dans le pétrole et le gaz sont en contradiction avec les dernières tendances du marché.

Selon l'AIE, les circonstances ont changé ces dernières années, car les investissements dans le pétrole et le gaz ont déjà augmenté, alors que les perspectives de la demande de pétrole et de gaz se sont réduites.

En conséquence, l'AIE affirme que ses propres mises en garde contre le "sous-investissement" dans le secteur du pétrole et du gaz, formulées dans les éditions précédentes du rapport, ne sont plus valables. Le rapport indique :

"Les craintes exprimées par certains grands détenteurs de ressources et certaines compagnies pétrolières et gazières, selon lesquelles le monde n'investit pas suffisamment dans l'offre de pétrole et de gaz, ne sont plus fondées sur les dernières technologies et tendances du marché."

Malgré ces avertissements, l'AIE affirme "qu'il ne suffira pas de réduire les dépenses consacrées au pétrole et au gaz pour que le monde soit sur la bonne voie pour atteindre [1,5 °C]". Au contraire, elle affirme que "la clé est d'augmenter les investissements dans tous les aspects d'un système énergétique propre pour répondre à la demande croissante de services énergétiques d'une manière durable".

Elle ajoute que les risques sont "plutôt orientés vers le surinvestissement" :

"Tant le surinvestissement que le sous-investissement dans les combustibles fossiles comportent des risques pour des transitions énergétiques sûres et abordables... En ce qui concerne l'adéquation globale des dépenses, notre analyse suggère toutefois que les risques penchent davantage vers le surinvestissement que l'inverse".

Une énergie propre "inarrêtable"

L'un des principaux moteurs de la réduction des perspectives de croissance des combustibles fossiles est "l'accélération" du passage aux technologies bas-carbones, dont le directeur exécutif de l'AIE, Dr. Fatih Birol, déclare dans l'avant-propos du rapport qu'elle "progresse plus rapidement que beaucoup ne le pensent".

Il s'agit là de l'une des principales distinctions que Dr. Birol établit entre la crise énergétique mondiale actuelle - qui se poursuit dans un contexte de tensions géopolitiques accrues et de conflits au Moyen-Orient - et la crise pétrolière des années 1970, survenue 50 ans plus tôt. Dr. Birol écrit :

"Aujourd'hui, l'énergie solaire, l'énergie éolienne, l'efficacité énergétique et les voitures électriques sont toutes bien établies et facilement disponibles, et leurs avantages sont renforcés par les turbulences que connaissent les technologies traditionnelles."

Si les pressions inflationnistes ont fait grimper le coût des technologies bas-carbone après de nombreuses années de baisse rapide, l'AIE note que "les prix de toutes les technologies d'énergie propre sont aujourd'hui nettement inférieurs à ce qu'ils étaient il y a dix ans [et] restent compétitifs par rapport aux alternatives des combustibles fossiles".

L’AIE ajoute que les coûts des technologies "continueront à baisser", bien que les coûts d'emprunt plus élevés "compliquent l'économie des projets" pour l'instant.

Dans l'ensemble, malgré tous ces défis, l'AIE entrevoit pour les technologies bas-carbones des perspectives beaucoup plus favorables que l'année dernière, en raison de politiques plus favorables et d'autres facteurs.

Le rapport expose les raisons de cette embellie qui, selon lui, "donne de l'espoir pour l'avenir". Il explique :

"Les investissements dans les énergies propres ont augmenté de 40 % depuis 2020. La volonté de réduire les émissions est une raison essentielle, mais ce n'est pas la seule. Les arguments économiques en faveur des technologies d'énergie propre parvenues à maturité sont solides. La sécurité énergétique est également un facteur important, en particulier dans les pays importateurs de combustibles, tout comme les stratégies industrielles et la volonté de créer des emplois dans le domaine des énergies propres."

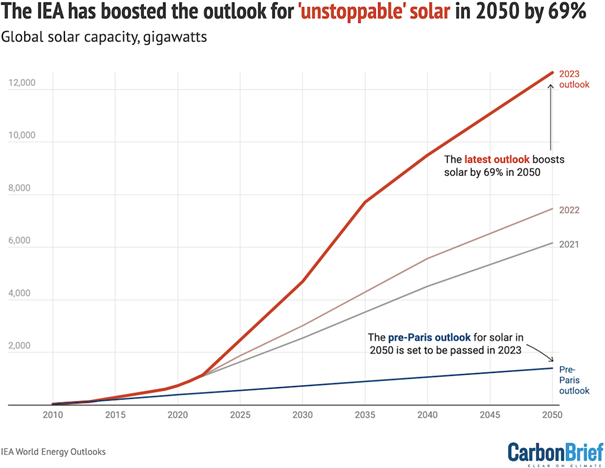

En conséquence, elle a une nouvelle fois revu à la hausse ses perspectives de croissance de l'énergie solaire dans le monde, avec une capacité qui devrait atteindre plus de 4 000 gigawatts (GW) d'ici à 2030 et 12 000 GW d'ici à 2050, comme le montre la ligne rouge dans la figure ci-dessous. Cela représente une augmentation de 56 % en 2030 et de 69 % en 2050 par rapport aux perspectives de l'année dernière.

En outre, les prévisions de l'AIE pré-accord de Paris concernant la capacité solaire mondiale de quelque 1 405 GW en 2050 (en bleu) devraient être dépassées en 2023, les installations ayant déjà atteint un total de 1 145 GW l'année dernière.

Capacité solaire mondiale passée et prévue, en gigawatts, 2010-2050, dans les perspectives énergétiques mondiales de l'AIE pour 2015 ("nouveau scénario de politiques"), 2021, 2022 et 2023 ("scénario de politiques établies"). Graphique réalisé par Simon Evans pour Carbon Brief.

Les perspectives de cette année prévoient une augmentation de la capacité solaire mondiale de quelque 344 GW en 2023 - plus du double des 163 GW ajoutés en 2021 - avec des ajouts atteignant près de 500 GW en 2030.

Ces chiffres représentent des améliorations significatives de la croissance prévue de l'énergie solaire, pour laquelle l'AIE a été critiquée à plusieurs reprises dans le passé. Néanmoins, ces chiffres restent bien en deçà des projections de BloombergNEF, qui s'attend à ce que les ajouts solaires atteignent plus de 700 GW en 2030.

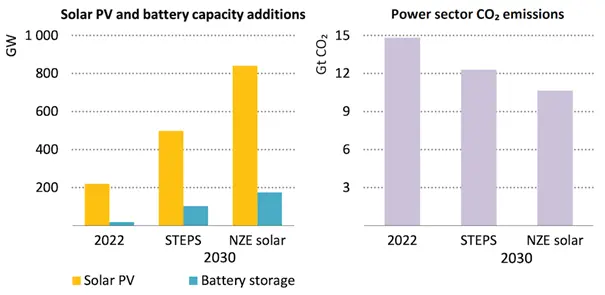

Le WEO de cette année examine ce qui se passerait si l'énergie solaire se développait encore plus rapidement - un scénario qui, selon le WEO, est soutenu par une capacité de production abondante.

Dans ce "cas solaire NZE", les ajouts de capacité dépasseraient 800 GW en 2030, comme le montre la figure ci-dessous. L'utilisation mondiale de charbon et de gaz pour produire de l'électricité serait inférieure de 15 % à celle prévue dans le cadre des politiques actuelles, et les émissions de CO2 dans le secteur de l'électricité seraient également inférieures de 15 %.

Panneau de gauche : Ajouts annuels mondiaux de capacités solaires (colonnes jaunes) et de batteries (bleues) en 2022 et en 2030 dans le cadre de la principale filière STEPS par rapport au "cas solaire NZE". Panneau de droite : Émissions mondiales de CO2 provenant de la production d'électricité en 2022 et en 2030 selon les mêmes scénarios. Source : World Energy Outlook 2023.

Afin d'intégrer de telles quantités de production solaire variable dans les réseaux électriques, l'AIE estime qu'il serait "crucial" d'augmenter la capacité de stockage des batteries en conséquence. Elle ajoute :

"Des mesures visant à moderniser et à étendre les réseaux, à faciliter la réponse à la demande et à accroître la flexibilité du système électrique seraient également nécessaires."

Dans un communiqué de presse résumant les nouvelles dynamiques reflétées dans les perspectives de cette année, Dr. Birol affirme que le passage à des technologies bas-carbones est désormais "inarrêtable" :

"La transition vers les énergies propres est en cours dans le monde entier et rien ne pourra l'arrêter. Ce n'est pas une question de "si", c'est juste une question de "quand" - et le plus tôt sera le mieux pour nous tous."

Dr. Birol critique ensuite ceux qui réclament de nouveaux investissements dans le pétrole et le gaz au nom de la sécurité énergétique, affirmant que ces revendications "semblent plus faibles que jamais". Il ajoute :

"Les gouvernements, les entreprises et les investisseurs doivent soutenir la transition vers les énergies propres au lieu de l'entraver. Les avantages offerts sont immenses : nouveaux débouchés industriels et emplois, plus grande sécurité énergétique, air plus pur, accès universel à l'énergie et climat plus sûr pour tous. Compte tenu des tensions et de la volatilité qui règnent actuellement sur les marchés énergétiques traditionnels, les affirmations selon lesquelles le pétrole et le gaz représentent des choix sûrs pour l'avenir énergétique et climatique de la planète semblent plus faibles que jamais."

Outre l'augmentation des perspectives pour l'énergie solaire dans sa principale filière STEPS, l'AIE prévoit également une augmentation de 20 % des véhicules électriques sur les routes du monde et de 13 % de la capacité de production d'énergie éolienne d'ici à 2030.

Ces changements contribuent à la baisse de la demande en combustibles fossiles constatée dans la section précédente. L'AIE prévoit que la demande de charbon en 2050 sera inférieure de 9 % aux prévisions de l'année dernière, celle de pétrole de 6 % et celle de gaz de 3 %.

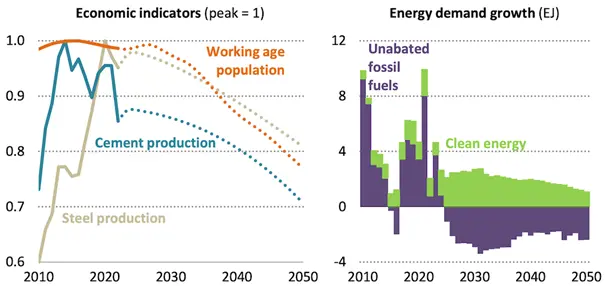

L'autre changement majeur depuis les perspectives de l'année dernière concerne les changements structurels de l'économie chinoise, dont la croissance ralentit et s'oriente vers des secteurs moins intensifs en carbone.

Les perspectives accordent une attention particulière à ce ralentissement, qui résulte, selon elles, des tensions persistantes dans le secteur immobilier chinois et du déclin à long terme de la population en âge de travailler.

Le communiqué de presse accompagnant les perspectives indique que ces changements entraîneront un pic puis un déclin de la demande énergétique de la Chine, ainsi qu'un déclin structurel des combustibles fossiles et des émissions de CO2 :

"La Chine, qui exerce une influence considérable sur les tendances mondiales en matière d'énergie, est en train de subir un changement majeur du fait du ralentissement de son économie et des changements structurels qu'elle subit. Selon le rapport, la demande totale d'énergie de la Chine devrait atteindre son maximum vers le milieu de la décennie, tandis que la croissance dynamique et continue des énergies propres entraînera une baisse de la demande de combustibles fossiles et des émissions du pays".

Ces changements laissent présager un pic de la demande nationale en combustibles fossiles en 2024, comme le montrent les colonnes violettes devenant négatives dans le graphique ci-dessous à droite. Après cette date, l'AIE estime que la croissance des sources d'énergie bas-carbone (colonnes vertes) fera plus que couvrir l'augmentation de la demande.

Panneau de gauche : Évolution de certains indicateurs économiques en Chine par rapport à leur niveau maximal. Panneau de droite : Évolution annuelle de la demande d'énergie en Chine et contributions à la croissance des combustibles fossiles (violet) et des sources bas-carbone (vert). Source : World Energy Outlook 2023.

Outre ce scénario central, l'AIE examine également ce qui se passerait si le ralentissement économique de la Chine allait encore plus loin, avec "une croissance plus lente mais, en fin de compte, de meilleure qualité". Dans ce scénario "bas", les émissions de la Chine diminueraient encore de 0,8 GtCO2 en 2030, soit une baisse de près de 15 % par rapport aux niveaux de 2022.

Dans un autre scénario "haut", les émissions de la Chine atteindraient toujours leur maximum en 2030 - conformément à l'objectif climatique international du gouvernement - mais à un niveau supérieur de 0,8 GtCO2 à celui du scénario central STEPS, en raison notamment d'une plus forte demande de charbon.

Les énergies propres dépassent les combustibles fossiles

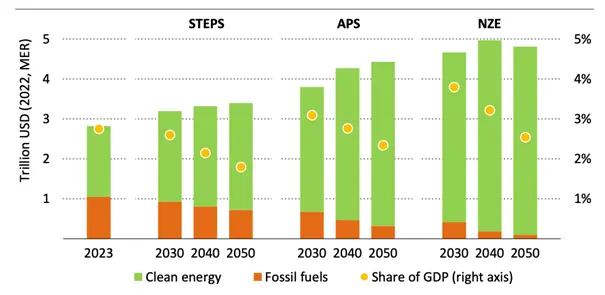

Selon l'AIE, les investissements mondiaux dans les "énergies propres", qui s'élèveront à 1,8 milliard de dollars en 2023, sont déjà presque deux fois plus élevés que les dépenses consacrées aux combustibles fossiles (1 milliard de dollars), comme le montre la colonne la plus à gauche de la figure ci-dessous.

L'AIE s'attend à ce que cette disparité s'accentue au cours des prochaines décennies. En 2030, les investissements dans les énergies propres seraient 2,5 fois plus important que dans les combustibles fossiles dans le cadre des politiques actuelles (STEPS).

Si les pays parviennent à rester en dessous de 1,5 °C (NZE), les dépenses en énergies propres atteindraient 4,3 milliards de dollars en 2030, tandis que les investissements dans les combustibles fossiles chuteraient de 60 % pour atteindre seulement 0,4 milliard de dollars, soit dix fois moins.

Investissement dans l'énergie, en milliards de dollars (colonnes, axe de gauche) et en part du PIB mondial (%, cercles jaunes, axe de droite). Source : World Energy Outlook 2023.

Bien que le passage à l'énergie nette zéro nécessiterait d'importantes dépenses d'investissement initiales, les chiffres de l'AIE montrent que l'investissement supplémentaire ne représenterait qu'environ 1 % du PIB mondial.

En outre, une grande partie de cet investissement supplémentaire serait remboursée par des coûts de fonctionnement plus faibles, les pays importateurs de combustibles fossiles tels que le Royaume-Uni et la Chine bénéficiant également d'une réduction de leurs déficits commerciaux et d'une sécurité énergétique accrue. Le rapport explique :

"La forte augmentation des investissements dans le scénario NZE est en partie compensée par la baisse des coûts d'exploitation résultant de l'abandon des combustibles fossiles au profit de technologies propres à forte intensité capitalistique. Pour les pays importateurs de combustibles fossiles, le passage à l'énergie propre améliore également les balances commerciales et renforce la sécurité énergétique, car la part de l'énergie fournie par les énergies renouvelables d'origine nationale commence à augmenter."

Un chemin « très difficile » vers 1,5 °C

Selon l'AIE, les politiques gouvernementales actuelles dans le cadre de la trajectoire STEPS permettraient d'atteindre le pic des émissions mondiales de CO2 d'ici à 2025, ce qui serait suffisant pour limiter le réchauffement climatique à 2,4°C d'ici à 2100.

Il s'agit d'une amélioration significative par rapport aux 3,5°C de réchauffement qu'elle prévoyait avec les politiques en place avant l'Accord de Paris. En outre, le réchauffement serait limité à 1,7°C si tous les pays respectent leurs engagements climatiques à court et à long terme et leurs objectifs de net-zéro, indique l'agence.

Pourtant, cela laisserait encore un écart important pour rester en dessous de 1,5°C, une voie qui, selon l'AIE, est "très difficile - mais reste ouverte".

Les perspectives réitèrent les cinq idées de l'Agence pour maintenir la porte ouverte à 1,5 °C lors de la COP28, qu'elle a défendues toute l'année et dont certaines ont été reprises par la présidence de la COP28.

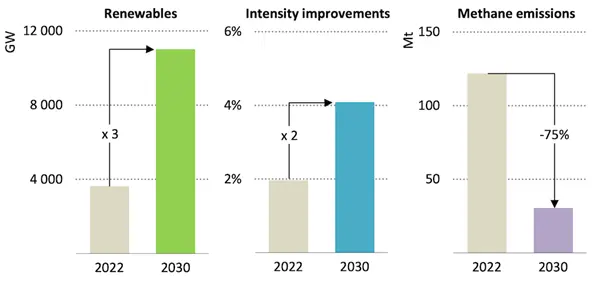

Les objectifs proposés sont les suivants : d'ici 2030, le monde devrait tripler la capacité des sources d'énergie renouvelables pour atteindre 11 000 GW ; doubler le taux annuel d'amélioration de l'efficacité énergétique pour le porter à 4 % ; et réduire de 75 % les émissions de méthane provenant de l'extraction des combustibles fossiles, comme le montre la figure ci-dessous.

À gauche : capacité mondiale en matière d'énergies renouvelables, en gigawatts. Au centre : Taux annuel d'amélioration de l'intensité énergétique de l'économie mondiale - taux de consommation d'énergie par unité de PIB. À droite : émissions mondiales de méthane du secteur de l'énergie, en millions de tonnes : Émissions de méthane du secteur énergétique mondial, en millions de tonnes. Source : World Energy Outlook 2023.

Selon l'AIE, ces mesures "matures, éprouvées et testées, et dans la plupart des cas très rentables" permettraient de réaliser plus de 80 % des réductions d'émissions nécessaires d'ici à 2030 pour atteindre l'objectif de 1,5°C.

Pour atteindre ces objectifs, l'AIE estime qu'il faudra mettre en place des "mécanismes de financement innovants et à grande échelle" afin de soutenir les investissements bas-carbones dans les pays émergents et en développement.

Elle appelle également à des "mesures visant à assurer un déclin ordonné de l'utilisation des combustibles fossiles", telles que l'arrêt de l'approbation de nouvelles centrales électriques au charbon non régulées.

Enfin, l'AIE note que les perspectives de cette année s'appuient "nettement moins sur les technologies de pointe pour parvenir à des émissions nettes nulles" que celles de 2021. Elle explique :

"À l'époque, les technologies non disponibles sur le marché, c'est-à-dire en phase de prototype ou de démonstration, permettaient d'obtenir près de 50 % des réductions d'émissions nécessaires en 2050 pour parvenir à des émissions nettes nulles. Aujourd'hui, ce chiffre est d'environ 35 %".

L'analyse du WEO a été réalisée par Simon Evans et Verner Viisainen de Carbon Brief.